自7月以来,领先的健身品牌“ Jinjiniao Fitness”已接触到几家商店接一个关闭。

Jinjiniao成立于2005年,在40多个城市拥有400多家商店,10,000名员工和200万成员。

早些时候,金朱厄因“超额预付款”等原因被南京市场监督局召唤。早些时候,该品牌在2020年初被欠了员工的工资。

中国的第一批体育馆可以追溯到1980年代,伴随着有氧运动和跳跃房间。 2000年后,体育馆短暂爆发。

来自中国商业行业研究所的数据表明,2019年,全国一线和新的一线城市有近28,000个体育馆,拥有879万成员,市场规模为337亿元人民币。

市场规模并不大,但是人们的健身意识不断提高,这使这一曲目具有巨大的想象力。但是,另一方面,过去几年已经听到了关闭商店,关闭和出售自己的消息。

这使人们深入思考:离线体育馆有什么问题?这是一个好生意吗?

01透支未来的业务

1928年,在美国旧金山,由于身体原因,一个14岁的男孩辍学了。次年,他被母亲带走了美国营养先驱保罗·布拉格(Paul Bragg)关于健身和营养的讲话。之后,他开始戒烟,改变不良的生活方式,改善饮食习惯并定期运动。

八年后,男孩在加利福尼亚州奥克兰开设了第一家体育馆。他的名字叫杰克·拉兰(Jack Lalanne),后来他被尊敬为美国的“健身之父”。

这是健身业务的开始。

在1980年代,体育馆出现在中国。在过去的四十年中,国内体育馆通过了以下三个周期:

跑步太快并不是一切都很好。

三体竞技体育提供的数据显示,2019年,我国健身人口的渗透率仅为4.9%。相比之下,英国的数据为14.9%,在美国,该数据高达20.3%。

低渗透率限制了国内健身行业的发展,并进一步导致了国内和外国健身行业的商业模式的基本差异。

根据中国商人的证券数据,在美国,健身行业的利润结构依赖于食物,补品,减肥消耗,服装和设备等。场地 +教练的比例相对较小。在中国,情况恰恰相反。利润主要由场地和教练驱动。

专门针对健身业务的主要收入来源分为三个部分:会员卡销售,私人培训课程和水栏。其中,会员卡销售额分为不同的产品,例如年度卡,季度卡,每月卡和辅助卡。私人培训课程包括游泳课,瑜伽课,小组锻炼课程等,水栏占收入的很小比例。

“会员卡 +私人培训课程”是收入的主要来源,成员卡的年度预售 +私人培训课程的包装销售是核心收入的手段。

在这种商业模式下,健身房保持现金流的能力与销售水平直接相关。

在大多数人的脑海中,健身房一次可以一次向用户收取一年或更长时间的收费,这似乎是一项非常有利可图的业务,但事实并非如此。有两个原因:

首先,健身房是一个重型资产操作模型。近年来,租金,设备租赁和维护成本,水和电力成本,手动管理成本等表现出不断的向上趋势;

第二个是健身房的日常运营,该运动过于依赖于会员卡预售和私人培训课程的包装销售产生的现金流。在汤佐(Tongzhou)的一家体育馆的会员顾问Qiao Lei告诉市场价值清单,他在他从事的健身房的每月费用约为200,000元人民币,平均每月收入(会员卡预售 +私人补习班)也处于此水平。

当每月收入和支出甚至是甚至是售出的会员持续时间和私人辅导课程,将来不会消化,这实际上构成了健身房的债务。

这意味着,一旦健身房无法维持新成员的增长,旧成员的更新率,并减少了私立教育课程的取消周期,它可能会进入悬崖的边缘。

02无法逃脱的恶性循环

“加利福尼亚健身的堕落是整个传统体育市场下降的开始。”健身行业的前员工林·范(Lin Fan)告诉市场价值清单。

2016年7月,1996年成立的加利福尼亚健身香港总部陷入了金融危机。很快,其北京分支机构以“统一内容纠正”为由暂停其开业,并最终以破产结束。

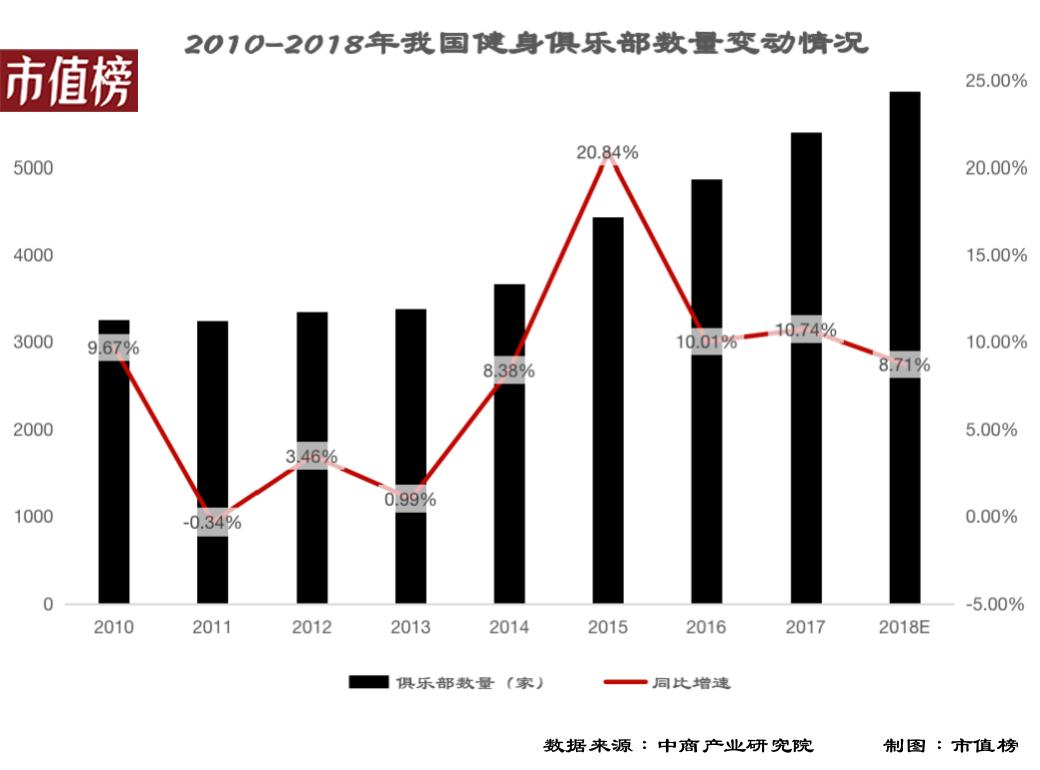

有迹象表明传统的健身市场将下降。中国商业行业研究所的数据表明,从2010年到2013年,我国健身俱乐部数量的增长几乎停滞不前。

一组更残酷的数据是,根据中国行业信息网络的统计数据,中国80%的商业健身俱乐部基本上是在2013年维持或亏损。根据媒体报道,大约2002年,健身行业的毛利率高达40%。

十年来,健身业务已经从赚钱到不赚钱。不仅如此,在2015年左右短暂康复之后,传统体育馆再次下坡。发生了什么?

从2010年开始,遵循时代发展的主要轴,我们可以找到一些线索:

1。在2010年之前,该行业盲目扩展和竞争,这成为未来几年的主要主题。

2。2014年之后,租赁和人工成本开始上升,“行业竞争 +成本上升”成为传统体育馆的两个主要业务问题。

3。从2016年到现在,Leke,Super Orangutan,Keep和其他人以资本和新模式进入市场,租金成本再次急剧增加。

行业竞争 +成本压力 +新物种影响已成为三个山脉,这些山峰正对传统体育馆施加压力。

这种行业演变路径持续重叠负载是该行业的筛子。自2016年以来,诸如加利福尼亚健身,蓝鸟健身,威尔士健身,Haosha Fitness和Jinjibird等行业中著名的品牌在不同程度上都遇到了艰难的困难。他们可能寻求卖掉自己,但无法得到它,或者由于疲惫而可能失去现金流。

他们的困难甚至跌倒并不能仅归因于管理不善。

在传统体育馆经历的40年中,破产和重生是常态。这个行业的人们的健身房高或低的健身房,大小规模。他们中的一些人继续通过直接销售或特许经营来扩大规模,而另一些人则在角落,没有考虑。

但是,无论如何,健身房业务的核心业务模型没有改变,也就是说,它主要通过年度卡预售和包装私人培训课程的销售来获得现金流,该课程用于日常健身房运营。

在该行业的早期阶段,进入的机会是最大的竞争力,这种运营模式奏效了。

随着时间的流逝,传统体育馆将不可避免地陷入“加强竞争 - 显而易见的同质性 - 低价竞争 - 销售首先 - 利润压缩 - 行业改组”的链条陷阱。它更加不开心。这是一家运营大量的业务,必须面对租金和人工成本的急剧上升。

赚钱甚至赔钱成为常态。

林·范(Lin Fan)说,如果您从财务角度看整个行业的运营条件,则保守地估计,超过90%的健身房处于损失状态。

连续获得现金流的能力已成为衡量健身房运营质量的重要标准,并且健身房保持现金流的能力与销售水平直接相关,从而导致销售能力成为传统体育馆的核心竞争力。 Lin Fan透露,这甚至导致了该行业专门提供销售服务的公司。

结果,该行业的不健康趋势曾经猖ramp。在过去的几年中,不规则的人甚至在租用现场和购买设备后通过预售回收了成本,然后拿走了这笔钱。

“实际上,许多大型健身房所有者并不依靠健身房来赚钱,而是利用预先收集的现金流量来交易股票并做其他业务。一切顺利,无法完成的健身房将破产。” Lin Fan告诉市场价值清单。

不能忽略的一件事是,当服务能力让位于销售水平时,对用户健身体验的最终影响,导致更新的续签水平,这无疑形成了恶性循环。

03新物种是机会吗?

2016年被许多体育行业内部人士称为“体育产业发展的第一年”。从政策到企业再到投资者,专注于健身行业,提出了以下特征:

1。政府发布了许多战略文件,以鼓励健身行业的二级发展;

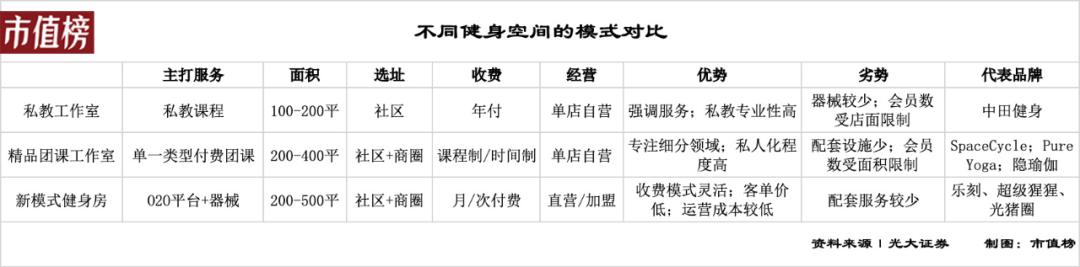

2。新的模特体育馆主要包括私人培训工作室,精品集团班级工作室和“ O2O Platform + Equipment Sports”以及下雨后像蘑菇一样弹出;

首都以极大的热情涌入健身轨道。 《中国国际体育投资和融资报告》表明,在2016年前三个季度,健身初创公司共完成了29次投资和融资活动,并且有20多家公司筹集了资金,使其筹集了数千万的资金。

这些新物种以有利的政策为支持,并面对移动互联网和新零售的趋势,对传统体育馆产生了影响。

他们有不同的概念,不同的想法和不同的模型,但是他们的目标是相同的:改进或改变,并在无生命的健身房市场中走上流血的道路。

具体来说,私人培训工作室提供个人教练课程作为其核心服务,并且场地通常配备有氧运动区,设备区域,自负力区,休息区等。 Boutique Group Class Studio提供健身运动空间,单一类型的付费小组课程作为其核心服务,并且该场地通常配备了小组锻炼室。典型的小组课程包括瑜伽,骑自行车,拳击等。

此外,这是一个健身锻炼空间,具有O2O平台 +设备锻炼作为核心服务。该场地通常配备有氧运动区,仪表区,自由部队,休息区等。它重点关注诸如互联网健身,24小时未管理的概念以及每次或每月的消费。

将这些模型的市场价值清单进行比较,如下所示,以促进更直观的理解。

私人培训工作室更像是传统体育馆的袖珍版本,但相对较多地专注于私人培训课程,从而提高了服务意识。但是,规模很小,成本被压缩,现金流量也有所下降。从本质上讲,它与传统体育馆没有什么不同。我们不会讨论太多。

他们在包括精品集团班级工作室在内的许多新体育馆的演变主要集中于:付费模型 - “颠覆年度纸牌,没有会员顾问”,健身内容 - 专注于细分的曲目,健身时间 - 24小时和时间间隔的预约等。

根据用户需求,传统体育馆本质上是租用场地和运动器材的业务。这种广泛的业务模式完全授予选择用户的权利。在预售会员资格支付模型下,无论用户是否到达或健身频率是否完全取决于自己,这也导致整个行业中昏昏欲睡的用户比例很高,而较低的会员更新率。

小组课程和私人辅导的新模型还赋予用户选择权,但是他们将需求分配并将场地,时间,价格,内容等分为小模块,以便用户按需自由地组合它们。

换句话说,用户需求本质上没有改变。无论是传统还是新物种,都不过是告诉用户在哪里练习以及如何练习。不同之处在于,传统体育馆更多地关注前者,而新物种则更多地关注后者。

在这种情况下,与传统体育馆相比,新的健身运动领域更多地依赖于操作驱动而不是销售驱动的。小组课程,私人培训课程教练和在线方法的内容实际上在支持操作。总而言之,它成为“内容吸引用户 - 在线方法获取客户的封闭环路 - 私人培训服务水平提高了粘性”。

在业务模型方面,新的健身运动实际上是在销售场地 +运动器材,但它扩大了课程内容的构建,并向精致的运营提供了更多关注。

同时,在按时和按时按时付费模式下,教练实际上承受了很大的压力,他们直接涉及用户保留和更新率。

因此,我们看到当前的健身房最重要的变化是,核心竞争力从销售水平变为课程内容以及教练的专业精神和服务能力。

传统体育馆不可避免地面临新物种转移和教练损失的压力。

另一方面,从用户的两个原始需求开始:“在哪里练习”和“如何练习”,当前的新健身空间吸引了更多的健身新手。对于他们来说,“如何练习”是优先级较高的要求,与之相比,场地规模和设备的重要性不大。

但是对于那些健身退伍军人而言,需求优先级可能恰恰相反 - 他们应该是传统体育馆努力的用户。

因此,从本质上讲,传统体育馆与新物种之间的“组合”之间的关系远大于“竞争”。传统的健身房业务不是性感的,但不能被杀死。

当然,传统体育馆仍然需要进行更改。如果服务继续让位给销售,那么这条下坡路将终结。

(在文章中,Lin Fan和Qiao Lei是假名。)

参考

1。“ 2019-2020中国健身市场发展白皮书”,德勤研究所;

2。“大城市预览|超级猩猩:健身房的零售革命,打破了“健身赌注”的笼子,大城市证券;

3。“成千上万的帆在健身蓝色的海洋中竞争,要求利用1000亿个市场”,Everbright Securities;

4。“中国健身行业准备在热潮之下”,中国商人证券;

5。“健身房将于今年冬天关闭吗?揭示了该行业的20年不言而喻的规则,” Danjie企业家精神;

6。“三十年过去了,国内体育馆仍然几乎没有钱”,中国商业策略;

本文来自微信公共帐户“市场价值清单”(ID:Shizhibang2021),作者:Qi Zigui,编辑:JIAXIN,由36KR出版并授权。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.tfjiance.com/html/tiyuwenda/9733.html